企业间的竞争日益激烈,培训与差旅活动成为企业提高员工素质、拓展业务的重要手段。在财务核算过程中,如何准确地将培训费与差旅费入账,成为企业财务人员关注的焦点。本文将针对培训费与差旅费入账科目进行解析,以帮助企业财务人员更好地进行财务核算。

一、培训费入账科目

1. 培训费的定义

培训费是指企业为提高员工素质、技能水平,对员工进行各类培训所发生的费用。根据《企业会计准则》的规定,培训费应计入“管理费用”科目。

2. 培训费入账科目

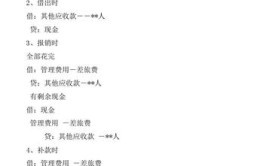

(1)直接培训费:直接培训费是指企业为员工提供的培训课程、教材、师资等费用。在财务核算中,直接培训费应计入“管理费用——培训费”科目。

(2)间接培训费:间接培训费是指企业在组织培训过程中产生的其他费用,如培训场地租赁费、培训资料印刷费等。在财务核算中,间接培训费也应计入“管理费用——培训费”科目。

二、差旅费入账科目

1. 差旅费的定义

差旅费是指企业员工因公出差所发生的交通、住宿、餐饮、通讯等费用。根据《企业会计准则》的规定,差旅费应计入“管理费用”科目。

2. 差旅费入账科目

(1)交通费:交通费是指员工因公出差所发生的交通费用,如飞机票、火车票、汽车票等。在财务核算中,交通费应计入“管理费用——差旅费——交通费”科目。

(2)住宿费:住宿费是指员工因公出差所发生的住宿费用。在财务核算中,住宿费应计入“管理费用——差旅费——住宿费”科目。

(3)餐饮费:餐饮费是指员工因公出差所发生的餐饮费用。在财务核算中,餐饮费应计入“管理费用——差旅费——餐饮费”科目。

(4)通讯费:通讯费是指员工因公出差所发生的通讯费用,如电话费、短信费等。在财务核算中,通讯费应计入“管理费用——差旅费——通讯费”科目。

培训费与差旅费是企业日常经营活动中常见的费用,准确地将这两类费用入账,有助于企业财务核算的准确性和合规性。本文通过对培训费与差旅费入账科目的解析,旨在为企业财务人员提供参考,以提高财务核算水平。

在财务核算过程中,企业应严格按照《企业会计准则》的规定,将培训费与差旅费分别计入“管理费用——培训费”和“管理费用——差旅费”科目。企业还应关注以下事项:

1. 建立健全的财务管理制度,规范培训费与差旅费的报销流程。

2. 加强对培训费与差旅费的管理,确保费用的合理性和合规性。

3. 定期对培训费与差旅费进行统计分析,为企业决策提供依据。

培训费与差旅费入账科目的准确核算,对企业财务管理工作具有重要意义。企业应重视培训费与差旅费的核算工作,提高财务核算水平,为企业发展奠定坚实基础。