随着我国新能源汽车市场的蓬勃发展,新能源车险也逐渐成为人们关注的焦点。新能源汽车与传统燃油车在保险领域有何区别?新能源车险市场又呈现出怎样的态势?本文将通过对新能源车险与传统车险的对比分析,为您揭示新能源车险市场的特点和发展趋势。

一、新能源车险与传统车险的对比

1. 保险责任

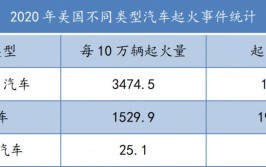

新能源车险在保险责任方面与传统车险基本相同,包括机动车交通事故责任强制保险、机动车商业保险等。但新能源车险在特定方面有所拓展,如电池、电机等核心部件的单独承保。

2. 保费定价

新能源车险保费定价与传统车险存在一定差异。一方面,新能源汽车购置成本较高,保费定价相对较高;另一方面,新能源汽车使用年限较长,保费逐年递减。新能源车险还考虑了电池、电机等核心部件的价值因素。

3. 保险理赔

新能源车险理赔与传统车险在流程上基本相同,但在理赔范围和标准上有所区别。新能源车险理赔范围包括车辆本身、电池、电机等核心部件,以及充电设施等。在理赔标准上,新能源车险更注重电池、电机等核心部件的维修和更换。

二、新能源车险市场特点

1. 市场规模不断扩大

近年来,我国新能源汽车产销量持续攀升,新能源车险市场规模也随之扩大。据权威数据显示,2020年我国新能源车险市场规模已达数百亿元,预计未来几年仍将保持高速增长态势。

2. 产品创新日益丰富

随着新能源汽车市场的不断发展,新能源车险产品创新日益丰富。保险公司纷纷推出针对新能源车的专属保险产品,如电池衰减险、充电桩责任险等,满足消费者多样化需求。

3. 技术驱动发展

新能源汽车技术的不断创新,为新能源车险市场提供了新的发展机遇。大数据、云计算、人工智能等技术在车险领域的应用,有助于提高车险理赔效率和风险管理水平。

三、新能源车险发展趋势

1. 保费增长空间较大

随着新能源汽车市场规模的扩大,新能源车险保费增长空间较大。保险公司可通过对新能源汽车市场进行细分,开发更具针对性的车险产品,提高市场份额。

2. 产品创新持续深入

未来,新能源车险产品创新将持续深入。保险公司将结合新能源汽车特点,推出更多具有竞争力的车险产品,满足消费者个性化需求。

3. 技术应用更加广泛

大数据、云计算、人工智能等技术在车险领域的应用将更加广泛。保险公司可通过技术创新,提高车险理赔效率和风险管理水平,降低运营成本。

新能源车险市场在近年来取得了长足发展。随着新能源汽车市场的不断扩大,新能源车险市场将继续保持高速增长态势。保险公司应抓住机遇,创新产品,提升服务质量,为消费者提供更加优质的新能源车险保障。