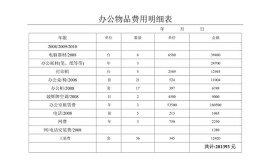

随着市场竞争的加剧,企业对于门店装修的投入越来越重视。装修投入的摊销问题往往成为企业关注的焦点。如何合理规划门店装修投入的摊销,成为企业提升经济效益的关键。本文将从摊销的概念、方法及注意事项等方面进行探讨。

一、摊销的概念

摊销是指将固定资产的成本分摊到各个会计期间,以反映其价值的逐渐消耗。在门店装修中,摊销是指将装修投入的成本分摊到各个会计期间,以反映装修价值的逐渐消耗。

二、摊销的方法

1.直线法

直线法是将装修投入的成本均匀分摊到各个会计期间。具体计算公式为:年摊销额=(装修投入-预计残值)÷预计使用年限。

2.加速折旧法

加速折旧法是指将装修投入的成本在初期分摊较多,后期分摊较少。常见的加速折旧法有双倍余额递减法和年数总和法。

双倍余额递减法:年摊销额=(年初账面价值-预计残值)×2÷预计使用年限。

年数总和法:年摊销额=(装修投入-预计残值)×(预计使用年限-已使用年限)÷预计使用年限的年数总和。

3.工作量法

工作量法是指根据装修投入产生的经济效益来分摊成本。具体计算公式为:年摊销额=(装修投入-预计残值)×实际工作量÷预计工作量。

三、摊销的注意事项

1.合理确定预计使用年限

预计使用年限的确定应考虑装修的实际情况,如装修材料的质量、使用频率等。预计使用年限应尽量与实际使用年限相符。

2.关注残值的确定

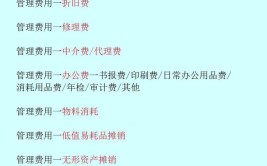

残值是指固定资产报废时预计的残值。残值的确定应参考市场行情、装修材料的寿命等因素。

3.遵循会计准则

企业在进行摊销时,应遵循国家会计准则和相关政策,确保摊销的合理性和合规性。

门店装修投入的摊销是企业提升经济效益的重要手段。企业应根据自身实际情况,合理选择摊销方法,关注摊销过程中的注意事项,以实现经济效益的最大化。企业还应关注市场变化,适时调整摊销策略,确保企业持续发展。

参考文献:

[1] 贾国勇. 固定资产折旧方法的选择与应用[J]. 商业经济研究,2016(10):130-132.

[2] 王丽丽. 固定资产折旧方法对企业管理的影响[J]. 财经问题研究,2017(3):123-125.

[3] 张晓霞. 门店装修投入摊销对企业经济效益的影响[J]. 商业经济研究,2018(12):155-157.