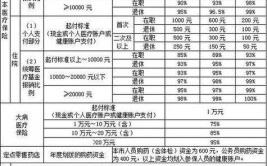

1、免赔额范围内不给予报销

市面上很多报销型的保险都存在免赔额,不同的是有的免赔额高,有的低,如果治疗的费用没有超过免赔额的话,就不会给予报销。

举个例子:

汽修知识")

(图片来自网络侵删)

某款医疗险的免赔额是500元,看病花了460元,这种情况是不能得到保险公司理赔的;如果看病花了510元,就可以得到保险公司的报销。现在去医院看病的话,都会先使用社保来报销,如果社保报销完的费用没有超过500元的话,剩下的钱需要自费,超过了500元,保险公司可以报销。

2、不是合理的费用不给予报销

在很多保险条款中经常有这句话:“只有必须且合理的费用才能报销”。这句话是什么意思呢?

简单来说,生病后住院治疗的费用是2万元,而你却需要保险公司报销5万元,这就叫不合理的费用,保险公司不会给予报销。还有治疗的项目,本来只是一点小感冒咳嗽或者胃疼,而你却希望报销甲状腺结节的住院费用,这肯定是不行的。我们在报销的时候一定要实事求是,该怎样就怎样。千万不要为了拿到理赔款而动歪心思。

3、医保卡外借

很多人都容易犯这个错误,尤其是中老年人。很多中老年人会用家人的医保卡去药店买药,比如说自己患有糖尿病而老伴身体健康,于是就拿老伴的医保卡购买糖尿病的药物。如果老伴生病了,需要保险理赔的时候就有可能会拒保,因为老伴的医保卡里有购买治疗糖尿病药物的记录,而判定老伴有糖尿病带病投保,这种情况如果想要得到保险公司的理赔是非常麻烦的。

写在最后:

以上这几点消费者在购买保险的时候一定要多注意,任何一款保险买之前都要认真阅读产品保障条款,只有做到心中有数,出险的时候才能知道购买的保险是否能够理赔,减少一些不必要的经济损失。

(责任编辑:多保鱼

本文为多保鱼原创,转载请保留原文链接: https://www.dby.cn/detail-114143.html