-

待处理财产损益借方增加还是减少

待处理财产损益科目主要用于核算企业待处理财产的损益情况。借方表示资产的增加,贷方表示资产的减少。待处理财产损益是一个涉及会计学的复杂科目,主要用于反映企业在清查财产过程中所发现的财产损失或收益。如果企...

-

借贷记账法的理论基础是什么

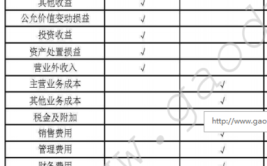

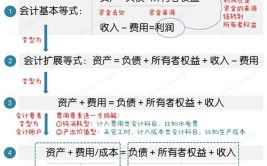

借贷记账法的理论基础是“资产=负债+所有者权益”的会计等式。借贷记账法顾名思义,是一种以借、贷作为记账符号的复式记账法,其账户下的借方金额与贷方金额主要代表了记账的方向。资产类账户的期末余额一般在借方...

待处理财产损益科目主要用于核算企业待处理财产的损益情况。借方表示资产的增加,贷方表示资产的减少。待处理财产损益是一个涉及会计学的复杂科目,主要用于反映企业在清查财产过程中所发现的财产损失或收益。如果企...

借贷记账法的理论基础是“资产=负债+所有者权益”的会计等式。借贷记账法顾名思义,是一种以借、贷作为记账符号的复式记账法,其账户下的借方金额与贷方金额主要代表了记账的方向。资产类账户的期末余额一般在借方...

在线咨询: