-

待处理财产损益借方增加还是减少

待处理财产损益科目主要用于核算企业待处理财产的损益情况。借方表示资产的增加,贷方表示资产的减少。待处理财产损益是一个涉及会计学的复杂科目,主要用于反映企业在清查财产过程中所发现的财产损失或收益。如果企...

-

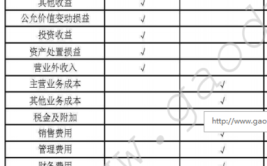

主营业务成本是损益类科目吗

主营业务成本属于损益类科目。损益类科目主要包括收入类科目和费用类科目。收入类科目借方登记减少额,贷方登记增加额,本期收入净额在期末转入本年利润科目,用以计算当期损益,结转后无余额。损益类科目是指核算企...

-

以前年度损益调整结转是什么

以前年度损益调整是指企业对以前年度多计或少计的盈亏数额所进行的调整,及时更正涉及调整以前年度损益的事项,以使其不至于影响到本年度利润总额。主要调整的是以前年度的重要差错,以及资产负债表日后事项,既不是...