账小灵 - 您的智能财务软体

中级会计-会计实务学习笔记-目录 - MACABT

一、存货的期末计量概述存货的期末计量是指在会计期末对存货的价值进行重新评估和调整,以确保财务报告的准确性和真实反映企业的经济状况。期末计量主要涉及存货的计价方法、存货的可变现净值以及相关的会计处理。

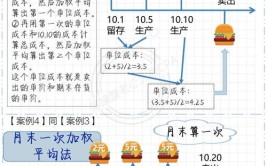

二、期末计量的基本原则实际成本与可变现净值比较实际成本:是存货的初始计量成本,包括购买成本、生产成本及其他相关费用。可变现净值(NRV):是存货预计销售价格减去预计销售费用后的金额。如果存货的可变现净值低于其实际成本,企业需要按可变现净值计量存货。低于成本的存货处理如果存货的可变现净值低于其实际成本,应按可变现净值对存货进行减值处理,将其账面价值调整至可变现净值。这一调整通常体现在损益表中。三、期末计量方法加权平均法在期末,通过计算存货的加权平均成本来确定存货的账面价值。加权平均成本是将期内所有购入存货的总成本除以总数量。先进先出法(FIFO)根据先进先出法,期末存货的价值按照最早购入的存货成本进行计量。即期末库存包括最近采购的存货成本。个别计价法对于特殊、高价值存货(如艺术品、贵重原材料等),采用个别计价法逐项确定其期末价值。每个存货项目单独计算成本和期末账面价值。实际成本法对于企业采用的实际成本法,期末存货的价值依据实际发生的成本进行计量,不作其他调整。四、减值准备减值测试定期对存货进行减值测试,评估是否存在可变现净值低于账面价值的情况。如果存在减值,应计提减值准备。减值准备的计提计提时机:当存货的可变现净值低于其实际成本时,应计提减值准备。金额计算:减值准备的金额为存货的实际成本与其可变现净值之间的差额。减值准备的转回如果以后期中存货的可变现净值回升至高于账面价值,企业可以转回已计提的减值准备,但转回金额不应超过减值前的账面价值。五、案例分析案例1:存货减值某公司期末发现某批存货的市场需求大幅下降,预计售价低于成本。根据可变现净值原则,应将这部分存货的账面价值调整至其可变现净值,并计提减值准备。案例2:FIFO方法应用某零售企业使用先进先出法(FIFO)进行期末存货计量。期末存货包括最近采购的存货,按照这些存货的成本进行期末价值确认。案例3:减值准备的转回某公司在期末对存货进行减值处理,但由于市场好转,存货的可变现净值回升。企业应适时转回减值准备,调整存货的账面价值,但转回金额不超过减值前的账面价值。总结存货的期末计量对于准确反映企业的财务状况至关重要。通过合理选择计量方法和及时调整存货的账面价值,可以确保财务报表的真实性和准确性。掌握期末计量的基本原则和方法,有助于在实际操作中有效处理存货相关的会计问题。