随着我国经济的快速发展,装修行业逐渐成为人们关注的焦点。在装修过程中,合同签订是至关重要的环节,其中涉及到税率问题更是需要双方特别注意。本文将针对装修采购合同税率进行详细解析,帮助您合理规避风险,保障双方权益。

一、装修采购合同税率概述

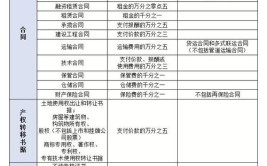

装修采购合同税率是指在签订装修采购合根据国家相关规定,对装修材料、人工费用等应纳税项目征收的税款。根据我国税法规定,装修采购合同税率主要包括以下几种:

1. 增值税:增值税是对商品和劳务增值部分征收的一种税收,税率一般为13%。

2. 增值税专用发票:增值税专用发票是指在销售商品或提供劳务时,由销售方开具给购买方的专用发票。购买方凭增值税专用发票可以抵扣进项税额。

3. 契税:契税是指在房地产交易过程中,根据交易价格对买方征收的一种税收。装修采购合同中,如果涉及房地产交易,则需缴纳契税。

4. 其他税费:根据具体情况,还可能涉及城市维护建设税、教育费附加、地方教育附加等税费。

二、装修采购合同税率计算方法

装修采购合同税率计算方法如下:

1. 确定税率:根据装修采购合同中涉及的项目,确定相应的税率。

2. 计算应纳税额:根据合同金额和税率,计算应纳税额。

3. 确定税金:根据应纳税额,确定税金。

4. 列入合同:将税金列入合同中,明确双方权益。

三、装修采购合同税率规避风险

1. 选用合法税率:在签订装修采购合双方应选用合法的税率,避免因税率不合规而产生纠纷。

2. 明确税金:在合同中明确税金,确保双方权益。

3. 保存发票:购买方在签订合同后,应及时索取增值税专用发票,以便在后期抵扣进项税额。

4. 关注税率变动:关注国家税法政策变动,及时调整合同中的税率。

四、装修采购合同税率案例分析

某装修公司承接一户客户的装修工程,合同金额为100万元。根据合同约定,装修公司应缴纳增值税13%,契税为3%。以下是该案例的计算过程:

1. 增值税:100万元 × 13% = 13万元

2. 契税:100万元 × 3% = 3万元

3. 合计税金:13万元 + 3万元 = 16万元

在签订合双方应将16万元税金明确列入合同中,确保双方权益。

装修采购合同税率问题是双方在签订合同时必须关注的重要环节。通过合理规避风险,确保双方权益,有助于维护装修市场的健康发展。在签订合双方应充分了解税率规定,严格按照国家税法政策执行,共同打造一个公平、公正、透明的装修市场。