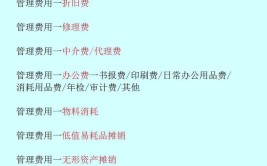

低值易耗品摊销会计的分录是:借记“制造费用”,贷记“周转材料——低值易耗品——摊销”。低值易耗品摊销主要有两种方法,分别是一次摊销法和五五摊销法。一次摊销法顾名思义就是对低值易耗品进行一次性摊销;五五摊销法则是在领用低值易耗品时摊销一半,废弃时再摊销一半。

低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。

一次摊销法适用于价值低、使用期限短或易于破损的物品,如玻璃器皿等。采用这种方法摊销低值易耗品价值时,其最高单价和适用品种必须严格控制,否则会影响各期产品成本负担,以及影响在用低值易耗品的管理。

(图片来自网络侵删)

采用五五摊销法,低值易耗品报废以前在账面上一直保留其价值的一半,表明在使用中的低值易耗品占用着一部分资金,有利于对实物的使用进行管理,防止出现大量的账外物资。这一方法适用于每月领用数和报废数比较均衡的低值易耗品。