房地产企业在销售房屋的同时.往往需要代收水电初装费、燃(煤)气初装费、有线电视安装费、房产证办证费、维修基金、契税、印花税等。

其中维修基金、契税、印花税属于代收应付款项,不作为房屋的销售收入。其他均应视同房屋销售收入处理。

代收款项通过“其他应付款”科目核算,在此科目下设置“代收款”二级科目。按照代收款项种类不同分别设置“契税”“维修基金”“产权证手续费”等三级科目,并合理进行辅助核算。

汽修知识")

(二)代收款项的税务处理

营改增后,房地产企业代收的各项费用,分别以下情况处理:

构成销售额的代收费用。

《中华人民共和国增值税暂行条例》(以下简称《增值税暂行条例》)第六条规定:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。价外费用包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但下列项目不包括在内:第一,受托加工应征消费税的消费品所代收代缴的消费税;第二,同时符合以下条件的代垫运输费用:承运部门的运输费用发票开具给购买方的,纳税人将该项发票转交给购买方的;第三,代为收取的政府性基金或者行政事业性收费。

房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理部门代收的住宅专项维修基金。

房地产企业代收的经营类费用,比如代为收取的煤气、供暖、水、电、网络等费用要作为价外费用缴纳增值税,同时对应的进项税额也允许抵扣。

住房专项维修基金是属全体业主共同所有的一项代管基金,专项用于物业保修期满后物业共用部位、共用设施设备的维修和更新、改造。鉴于住房专项维修基金资金所有权及使用的特殊性,对房地产主管部门或其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住房专项维修基金,不需要并入销售额计征增值税。

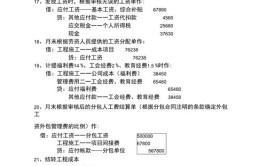

【例】河北诚信房地产公司2018年6月销售给承购人甲商品房一套,该套商品房含税价款555000元,该商品房分摊的土地价款为222000元。城市维护建设税税率为7%,教育费附加征收率为3%,土地增值税预征率为3%(具体预征率存在差异),企业所得税预计毛利率为15%。具体收款情况如下:

1.公司收到承购人甲的购房定金(不含税)30000元,依据收款收据记账联、现金缴款单或银行收账通知进行账务处理:

借:银行存款30000

贷:预收账款——甲30000

2.预收承购人甲支付首付款(不含税)120000元。依据收款收据记账联、现金缴款单或银行收账通知进行账务处理:

借:银行存款120000

贷:预收账款——甲120000

3.承购人甲按揭贷款(不含税)到账350000元,依据销售不动产发票记账联、银行收账通知进行账务处理:

借:银行存款350000

贷:预收账款——甲350000

4.收到承购人甲交付维修基金4600元,依据收款收据记账联、现金缴款单或银行收账通知进行账务处理:

借:银行存款4600

贷:其他应付款——甲(维修基金)4600

5.计算应缴纳的增值税及附加、企业所得税、土地增值税、印花税:

应交增值税:(555000—222000)÷(1+11%)×11%=33000(元);

应交城市维护建设税:33000×7%=2310(元);

应交教育费附加:33000×3%=990(元);

应交企业所得税:555000÷(1+11%)×15%×25%=18750(元);

预交土地增值税:55000÷(1+11%)×3%=15000(元);

应交印花税:55000÷(1+11%)×0.5‰=250(元)。

6.结转销售房款并依据完税凭证和付款证明进行账务处理:

借:预收账款——甲555000

贷:主营业务收入500000

应交税费——应交增值税(销项税额)33000

——销项税额抵减22000

借:应交税费——销项税额抵减

贷:主营业务成本

借:应交税费——应交增值税(销项税额)33000

——应交城市维护建设税2310

——应交教育费附加990

——应交所得税18750

——应交土地增值税15000

贷:银行存款70050

借:税金及附加250

贷:库存现金/银行存款250

7.支付代收维修基金。

依据维修基金缴存凭证代收单位留存联和支付维修基金的付款证明进行账务处理:借:其他应付款——甲(维修基金)4600

贷:银行存款4600