前言:独立售后目前喝剩汤的现状是现实,但并不代表会一直喝汤,还是有很大的机会去啃骨头。

作者 | 张杰

来源 | 汽车服务世界(ID:asworld168)

汽修知识")

7月9日,《关于实施车险综合改革的指导意见(征求意见稿)》发布。有很多解析,但对于这次,似乎看衰修理厂的比较多,甚至认为这次费改后,修理厂连汤都喝不着了。

真的如此?未必,「后市场张杰」认为这次修理厂的机会来了!

为什么?

一、保险公司苦4S店久已!

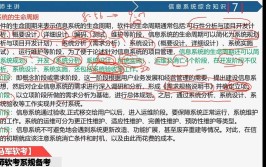

车险份额本质是和新车销售紧密相关,我们看一组关于汽车销售和车险数据的统计图。

(数据来源于网络)

从上图的两条曲线就能看出来,车险增速几乎是紧紧追随汽车销量增速,大概有一年的滞后期。

众所周知,2018年的汽车零售市场迎来了十几年来的首次负增长,汽车销量负增长2.8%,汽车零售额负增长2.4%。

伴随着新车销量下滑,4S店的新车车险业务,其实是导致车险业务畸形的最大的顽疾。

为什么?

1、首先4S店卖新车及新车增长,都是拿新车保费作为“王牌”,换来很多资源;

2、新车车险业务的高手续费返佣。

2.1、包括旧车在内的市场最高定损价格;

虽然有原厂件、高运营成本等做理由,无可置疑单车赔付费用高的事实。

2.2、最强势的送返修政策;

4S店普遍的送修比1:1-1:2 之间(即出100万新车保费,保险公司承诺送修100-200万)。

而这送修资源哪里来的?电网销、中介、甚至修理厂等公网渠道业务贴补而来。

通过以上我们可以看到,为了抢夺新车保费,保险公司付出的代价惨重,这简直是保险里面的马关条约啊。

4S店车险业务是目前市场上唯一规模性的将承保和理赔全部打通的车险业务体系。

同时因为新车保费的强势,4S店车险业务像个黑洞把车险资源吸光榨净。

对于保险公司,新车保费业务成了让男人欢愉的蓝色小药丸,吃起来当时享受,却掏空了身体,进入了健康的恶性循环。

我们可以得出一个结论:

对于车险,最可怕的不仅是单维度承保手续费的恶性竞争,更可怕的是被4S店业务绑架下承保和理赔业务生态的破坏。

但有句老话说的好,瘦死的骆驼比马大,虽然受到新车销售下滑的影响,但是因为4S店承保和理赔的一致性以及保费存量在,未来很长一段时间4S店车险业务还会是很重要的部分。

二、赔付率上升,续保降损成为刚需

从三次费改试点的陕桂青经验来看,本次改革方向也明确了赔付率上升的主旋律(提高交强险责任限额、提高商业三责险限额、提高商业车险预期赔付率,由65%提高到75%),我国车险市场现在呈现的是高费用低赔付特征。

保险公司业务从过去追求增量新保到续保,再到精细化运营控制理赔率。这是未来保险公司的新常态。

而大家对比过惯“好日子”的4S店,很难承接起这个责任,毕竟我们没见过从奢入简的。所以,与其去让4S店去降低理赔价格,还不如一个有主动干活儿意愿的服务的更好。

而这种事情,车险的合作场景这些年大家都探索了不少了。

我大致分两类:

一类叫销售渠道扩展,比如,超市、物业、加油站、充电站、汽车后市场服务网络(修理厂、快修店、洗美店)等;

另一类叫售后服务网络延伸,比如,汽车后市场服务网络(修理厂、快修店、洗美店)。

对了,唯一有交集的就是汽车后市场服务网络!

没有之一!

为什么?

对于第一类,我认为都是原有车险销售网络的延伸,而且找的都是车险的兼业销售,销售难度、转化率、场景是否合适都是问题,我们也鲜见区域成功的案例,遑论全国规模性成功。

因为,这类模式根本没有解决以车险销售佣金为主的盈利模式,培训和教育这种渠道卖车险成本太高了。

这里说句得罪保险科技公司的话,所谓的号牌算费、出单SaaS,简化代理渠道出单难度的故事,至少在保险公司愿意开放自身接口和人工核保等环节影响保费变化少到很大比例的前提下,才可用!

看看车险代理微薄的收入和如此低的利润,凭什么你能让一个不熟悉的渠道有足够动力帮你去卖车险?

如果有,只有第二种解释,就是对方根本不以车险销售作为赚钱项(至少不是第一目的),而是自己有办法将车险用户转化为自己主业的用户。当然,这种可能性有很多,比如车险用户转按摩、足疗用户、餐饮用户......

但不可否认,车险用户第一想到的关联还是,我投保的这辆车谁给我管?嗯,这样筛选完,这种合作渠道的特征是:

1、一定也是个承保和理赔的综合体;

2、自带存量用户(即车险用户),保费开发成本低;

3、盈利模式可以前后期转移,不会像代理一样因为半个点的手续费东走西窜。

车险和后市场结合,如何产生化学反应?

大家注意,我上面说的答案是:汽车后市场的服务网络。

在目前的后市场,还没有!

这是汽车后市场都在努力解决的事,如何把零散、碎片化服务参差不齐的修理厂统一成,一个质量可控、品牌可信、服务方便、价格合理的服务网络。

而且这里并没说,让维修服务网络取代过去的保险代理,完成大量级的车险销售工作。

我认为,这个方式的形成,还是一个专业的车险销售公司和专业的汽车售后服务网络,共生合作的方式。

基于这样的假设,会有一批原来更接近to C销售的车险代理转型为车险的销售服务商,继续专注于为车主提供专业的车险销售和服务。

这种延伸服务需要依靠汽车维修服务网络的赋能,而汽车维修服务网络愿意赋能车险销售服务商的动力是,他能获得车险销售服务商的C端用户带来的各项汽车养护、维修的订单。

在这种共生体系下,各自分工明确、界限分明,不会越界到对方的地盘,还要有合理的利益分配机制来支撑。

以汽车维修服务网络的店面举例:

其自有C端车主,他会加强自己私域运营,加强车主服务、做好深度运营捆绑。

而对于车险销售服务商带来的流量,应该是门店基于汽配供应链平台赋能下的“新车主用户”运营,比如,为车险销售网络提供差异化的车主服务吸引车险用户转化为双方共同持有和共同变现的用户。

再次提醒,不要相信用保费换送修的故事,保险公司、代理、修理厂都没有足够的能力将一个修理厂陌生用户的理赔修车转化到修理厂。

三、独立后市场真的连汤都没得喝了吗?

那么独立售后市场真的只剩下点残汤剩饭可吃了吗?现在来看,是的!

哪怕2017年国家把让中国新车市场走向4S店垄断的《汽车品牌管理管理办法》废除,打破4S店垄断,也不可能快速的改变一代人对4S店的依赖和认知。

改变消费者习惯,最难!

所以,独立售后在4S店的荫蔽下,无论人才、资源还是技术都是薄弱的。

当新车市场下滑已经成为常态,过去的4S高运营成本模式无法支撑,但存量市场已经形成。

那么理论上独立售后的春天应该来了。

面对这样的一个市场,但独立售后市场并未形成连锁化的运营体系,来满足大量存量用户的便捷、性价比高的售后需求。

所以,独立售后目前喝剩汤的现状是现实,但并不代表会一直喝汤,还是有很大的机会去啃骨头。

但同时也要注意,这个骨头啃起来也不会像巅峰时刻的4S店售后,那么多肉、那么好啃。

吃肉和喝汤是在过去4S店占主导地位下的比喻。

一个共识的大前提变化是,汽车市场从增长市场转向存量市场,所以用存量市场的售后和增量市场的4S店去对比是没有什么逻辑性可言的。

在存量时代,独立售后市场的新常态会是:

1、毛利永远不可能会高于4S店;

2、独立售后是从销售为起点(对比4S店是从服务客户开始,没有营销);

3、独立售后市场会形成自己的生态体系,势必从现在的碎片化走向聚集。

四、意见稿已经划了道:车险进入后服务时代

回顾2017年底,保险业协会发布《财产保险公司机动车辆增值服务操作实务要点》,把车险服务打入了冰点,保险公司甚至连送个保养服务都战战兢兢,电销话术各种委婉,生怕被竞争对手录音举报。这是在整体市场化和对车主服务差异化的大基调下的“

服务来自哪里?

1、承保过程中给予车主的增值服务

这次征求意见提出“制定包括代送检、道路救援、代驾服务、安全检测等车险增值服务险的示范条款,为消费者提供更加规范和丰富的车险保障服务”,车险增值服务会很快解禁,具备精细化服务能力的保险公司、维修企业、保险中介都有机会施展拳脚建设汽车生态圈了。

2、理赔过程中给车主提供的优质理赔服务

这次征求意见同时提出“支持行业开发车轮单独损失险、支持开发医保外用药责任险等附加险、支持开发新能源车险、驾乘人员意外险、机动车延长保修险示范条款、商车险示范产品由审批制改为备案制”,都是鼓励提供差异化理赔服务的重要改革方向。

对于后市场的利好是,能够同时具备构建前期承保网络和后期维修服务网络的机会来了。在这点的难度上是整合和输出精细化服务能力的维修网络。这点上,保险公司、保险中介并不具备优势。

关于这个一个明确的信号是监管提出在示范产品车损险主险条款,现有的保险责任基础上,增加7个方面的保险责任,主险纳入7大责任:全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方特约等。

针对以上我们不难得出一个结论:“承保销售+精细化维修”闭环网络才是解决这个问题的关键。

对一个平台的能力考验有三点:

1、车险品类运营商

这个能力是通过整合“代送检、道路救援、代驾服务、安全检测等车险增值服务险”以及“一类、二类易损件的维保服务”等增值服务产品和发行小保险如“车轮单独损失险、支持开发医保外用药责任险、开发新能源车险、驾乘人员意外险、机动车延长保修险示范条款”。

最终实现保险销售过程的差异化。让手续费既达到真正服务车主,又让车险销售摆脱过去仅通过拼点位的价格战。

2、汽配供应链整合能力

全车险服务周期中,车主的易损件增值服务,还有理赔中的全车件服务。需要的是汽配供应链的整合能力。

3、修理厂的连锁化能力

能否在车主服务网络中提供标准、透明,可控的优质服务。这需要能够将维修及增值服务的修理厂网络连锁化的能力。

我们看一下可能具备这三种服务能力的体系:

第一类,4S店。

4S店渠道虽然受到新车销售下滑的空间,但无疑还是保险领域最强的渠道之一。而且4S店集团或某类打包增值服务和小保险能力的平台,通过与4S店网络合作,最终实现承保和理赔的闭环,一定是未来的一个主力。

但我更看好是具备多品牌的4S店集团自身进化保险品类运营能力的操作方式。而单独的第三方平台靠一个保险品类运营能力存活的可能性不大。比如,以整合4S店服务做车主运营的平台乐某邦一直没有做起来,就是一个很好的例证。毕竟在4S店体系内,原厂汽配供应链、维修连锁化及增值服务能力都是现成的,最难的环节已经集中化,没有必要再通过一个保险品类运营平台完成连接。

4S店网络的缺点就是:贵、网点不足。

维持整个体系运转和同样事故维修服务的基础成本都要高。维修网络没有那么便捷,在一个城市范围内,尤其是3到5线城市的下沉市场,没有足够的4S店网络可以支撑服务。

第二类,车险品类运营平台+后市场供应链平台+修理厂联盟。

我坚定的认为,在未来车险生态中,更经济适用的方案是“车险品类运营平台+后市场供应链平台+修理厂联盟”这样一个组合体。

因为后市场供应链和修理厂的碎片化属性,导致一个以车险为基础的去集中车险及车险相关增值产品的平台(比如、壁虎汽车)大大增加。通过车险品类运营平台将车险销售和理赔润滑连接,这个过程需要的是以车险交易和服务为基础的双环网络,来把碎片化的修理厂联盟起来形成类连锁的高密度服务网络。其网络效应越来越强。

而后市场供应链的复杂程度要远高于4S店这种原厂专修体系。所以,这中间会有类似康众之类的供应链平台参与,共同赋能产业端,最终形成一个服务车主的一体化车险平台。

这个平台的牵头主体有可能如下几个角色:

1、具备大数据和品类运营能力的第三方平台。比如,壁虎汽车。

2、保险公司。比如,人保、平安、太平洋。

3、汽配供应链平台。比如,新康众。

4、汽修连锁。 比如,途虎。

五、后市场的群体效应

独居下的沙漠蝗虫以少量的青草和谷类为食,过着无害的生活。

但一场阵雨过后的新鲜植被,给蝗虫带来致命的诱惑,在不到几天的时间里,蝗虫的数量可以猛增一百倍甚至一千倍。

它们聚集在一个有限的空间里互相摩擦,紧绷的身体使这个后腿强壮的生物相互碰撞。导致蝗虫由静止的独居阶段向群居期转化。

沙漠蝗开始改变形状、颜色和行为,形成一个巨大的怪物群,以无底洞般的胃口毁灭大地!

蝗群所过之处,片甲不留。

当我们去以微观的视角去看车险综合改革时,修理厂就是那只无害的独居小昆虫,柔弱的没有力量。

而当我们以产业的视角去看车险综合改革时,还是那批修理厂,却因为聚集效应,变成了摧枯拉朽的群体。

悟道时刻:

我们都是阴沟里的虫子,但总还得有人仰望星空。 ----《三体》

「后市场张杰」背景音:哎呦,歪着脖子了。