那我们一起来看看,新产品具体升级了什么,是否有坑?值不值得更换?

升级包含三大亮点

1

汽修知识")

0免赔,报销门槛低了

大多数百万医疗都有1万免赔额,这款取消了免赔额,相当于只要住院保障范围内的费用,都可以报销。

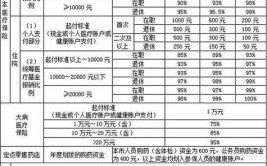

对于一般住院医疗费,经社保报销后:

6年累计1万及以下的部分,按30%报销;6年累计超过1万以上的部分,就按100%报销。以有社保身份投保的,出院结算时,未使用社保结算:

6年累计1万及以下的部分,按18%报销;6年累计超过1万以上的部分,就按100%报销。对于重大疾病住院医疗费的报销,新旧版一样,社保报销后,按100%报销。

举例老王住院花了3万块钱,社保报销了1万,剩余2万元,不同免赔额的医疗险报销金额如下:

1万免赔额的老版好医保可报销额=(2-1)万100%=1万好医保·长期医疗(0免赔)可报销额=1万30%+1万100%=1.3万相比之下,一分钱不报,和少报销一点,在普通消费者的理赔感官上有天壤之别。

但如果超过50岁的人可以考虑不用升级了。

0免赔每6年多报销10000 30% = 3000元,而这6年差的保费,都快到3000快了,且处理保费上涨外责任免除项还增多了两项

第一个还好美容美体相关本来就划归免责;但是第二个,对于投保后有椎间盘问题的老用户的,这点就不太友好了,老版可保,升级0免赔不保了,不过对于既往有椎间盘问题的新用户,投保新版老版都一样,因为本来就属于既往症免责。

住院床位费变严格

旧版好医保, 床位费是普通单人标准间病房价格为限,但新版明显收紧了, 0免赔好医保床位费, 限制不超过公立普通部双人间病房价格。

条款中明确院外药可以赔付

要注意的是,这里可不仅仅说的是肿瘤特药保障。

我们知道,大部分百万医疗险都有肿瘤特药保障或服务,患恶性肿瘤,在院外购买特定的肿瘤药物,可以获得赔付。

但是啊,不仅仅只有恶性肿瘤才会院外购药!

一般的疾病用到的药物,可能医院内也没有,需要到院外药店购买,这能不能赔呢?

很多百万医疗险对此都没有明确的规定,一般默认是不能赔的。

这一次,好医保长期医疗险(0免赔)对院外购药有了明确的规定,只要药物满足它的那些规定,不论是一般疾病用的药物,还是肿瘤药物,院外购药都是能赔的。

门急诊医疗报销天数增加

0免赔版“住院前后门急诊医疗费”报销天数,由原来入院前7天,增加到入院前30天,意味着报销多了。

总结

新老版本怎么选?鉴于它们的不同之处,建议大家这么选:如果是新投保的朋友,可以直接投保好医保0免赔版本。

如果是旧版的好医保到期续保,之前也没有理赔过的,建议直接升级续保0免赔,保费差别不大,保障升级不少,而且转续保,不用再做健康告知,还能重新计算保证续保期间。

如果老版理赔过的用户,累计医疗费已经超过1万的,后续保证续保期间内再发生理赔,直接按100%报销,所以续保老版本比较划算。

有严重椎间盘突出症的老用户,也建议续保老版好医保比较友好。

如果你觉得一万以下只报销30%太少了,想要真正0免赔的可以私信我,了解下中端医疗(医疗险 | 高端医疗险、中端医疗险、百万医疗险怎么挑选?)