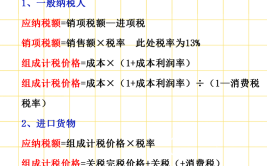

答:混合销售应是指一项既涉及货物又涉及服务的销售行为,乙方为贵司提供绿植租摆及后期绿植养护工作均属于应税服务行为,不属于混合销售,上述服务在税率的选择上,应按兼营绿植租摆和绿植养护处理,分别核算销售额,按 13%和 6%的税率计算缴纳增值税,未分别核算 的,从高适用税率。

相关规定:

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36 号)附件一:《营业税改征增值税试点实施办法》第三十九条 纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

(图片来自网络侵删)